リクルートカードは審査が甘い!?こんな短時間で結果が出るとは!

以前から気になっていた高ポイント還元率のリクルートカード。今回ようやく発行することができました。

私自身ブラックリストではないので、審査にはそれなりの自信がありました。しかし、それでも新しいカードを申し込む際はいろいろ心配になるものです。

「審査に落ちたりしないかな?」

「変に時間がかかったりしないかな?」

こんな心配をしていました。

ですがそんな心配をよそに、リクルートカードは即行で発行できてしまいました。

「やっぱりリクルートカードは審査が甘い!?」

というのが個人的な感想です。

では実際のリクルートカード申し込みから発行まではどんな様子だったのか?ということで、私の体験談をまとめてみました。

- リクルートカードの申し込みの様子

- リクルートカードの審査難易度

- リクルートカードの審査に通るコツ

などをこの記事では紹介していきます。

今回の内容をぜひ参考にして、リクルートカードの発行を検討してみてください♪

たった15分でリクルートカードの審査結果が来ました!

私がリクルートカードを申し込んだ時は、なんとたった15分で審査結果が来ました!

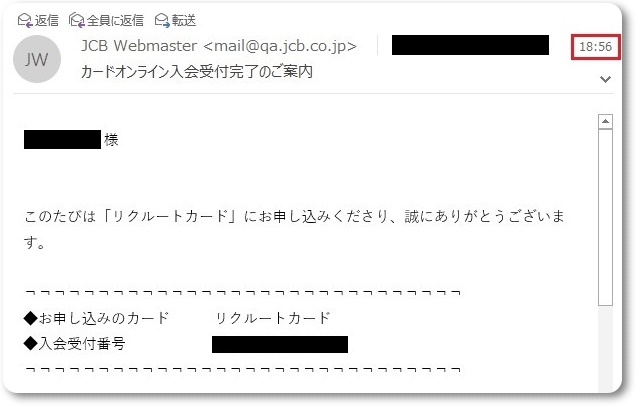

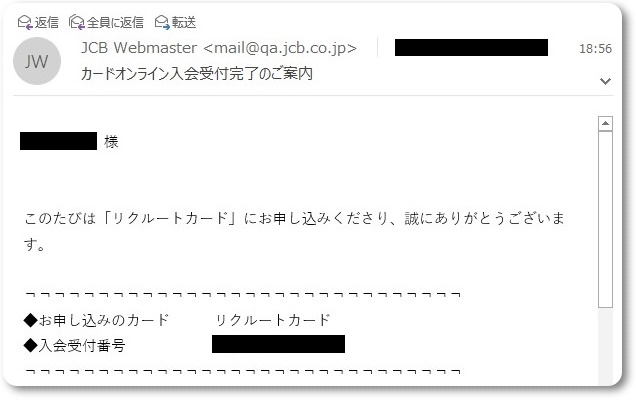

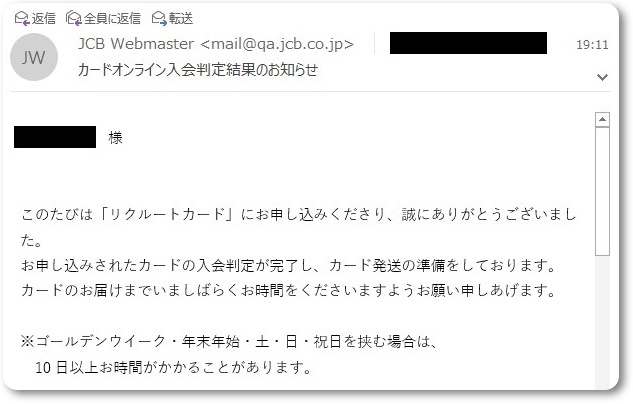

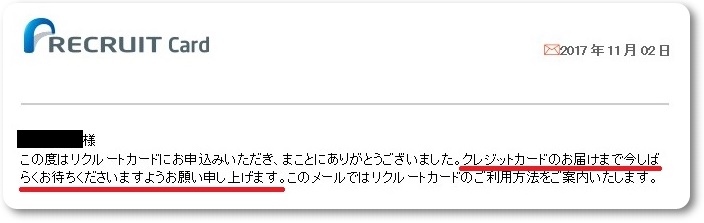

こちらはリクルートカードの申し込み完了通知メールです。18:56に申し込みが完了しました。

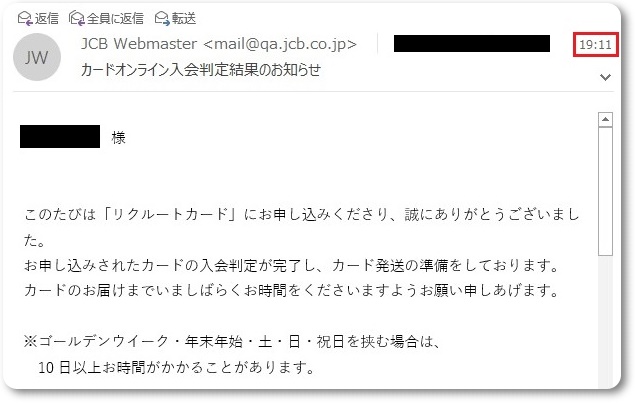

そして15分後の19:11、審査合格の連絡が来ました!

まさかこんな短時間で審査合格の連絡が来るとは!(@_@)リクルートカードの審査は本当に甘いのかもしれません。

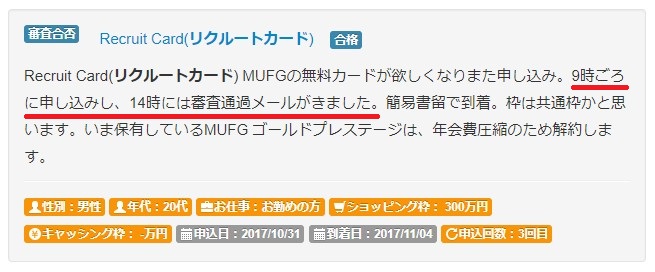

そして私だけでなく、審査がスムーズに進んだという人も実際多いです。

こちらはクレジットカードの口コミサイト「クレファン」でのレビュー。9時に申し込んで、その日の14時には審査合格の連絡が来ています。

他の方のレビューを見ても、翌日には審査合格の連絡が来ている人が多い印象でした。

といった感じで、リクルートカードは審査が甘く、割と早く審査が完了すると言えそうです。

リクルートカードの審査が甘い3つの理由

私のカード発行の様子や実際の口コミから、リクルートカードは審査が甘めというのがわかったかと思います。

ではなぜリクルートカードは審査が甘いのでしょうか?

その理由としては以下の3つがあります。

- 年会費無料のカードだから

- リクルートサービスをたくさん利用してほしいから

- 頻繁に入会キャンペーンを実施しているから

ではこれらについて見ていきましょう。

審査が甘い理由①:年会費無料のカードだから

リクルートカードに限らず年会費無料のクレジットカードは基本的に審査が甘めです。

- 楽天カード

- イオンカード

- エポスカード

なども審査の甘い無料のクレジットカードとしてよく挙げられます。

ではなぜ無料のクレジットカードは審査が甘いのか?

その理由は審査を甘くしてカードをたくさん発行する必要があるからです。

年会費無料ということは、それ以外の部分でお金を回収しないと、カード会社としても赤字になってしまいます。

赤字にしないためにも、カード会社としてはカードをたくさん使ってもらい、お店から手数料を回収しなければなりません。

ただ、全員が全員カードを使うわけではないでしょうから、ある程度カード枚数を発行して、それなりにカードを使ってくれるユーザーを確保する必要があります。

つまり、リクルートカードでは審査を甘くしてカードを積極的に発行することで、カードを使ってくれるユーザーを確保しようとしているということです。

審査が甘い理由②:リクルートサービスをたくさん利用してほしいから

自社サービスをたくさん利用してくれれば、それだけリクルート社の利益も上がります。

そして自社サービスをたくさん利用してもらうために、リクルート社ではお得な入会特典を付けて、積極的にリクルートカードを発行しています。

こういった点からもリクルートカードの審査が甘いというのがわかりますよね。

審査が甘い理由③:頻繁に入会キャンペーンを実施しているから

リクルートカードでは頻繁に、と言いますか年中入会キャンペーンを実施しています。

年中入会キャンペーンを実施しているということは、それだけカードを積極的に発行しているということです。

これもリクルートカードの審査が甘い理由と言えます。

リクルートカードの審査が甘い理由まとめ

ということで、リクルートカードは

- 年会費無料のカードだから

- リクルートサービスをたくさん利用してほしいから

- 頻繁に入会キャンペーンを実施しているから

これら3つの理由から、審査が甘いというのがわかったかと思います。

ただ、もちろん審査が100%通るクレジットカードなんて存在しません。リクルートカードでも審査落ちの可能性はどうしてもあります。

とは言いましても、リクルートカードは他社カードと比較しても審査の通りやすいカードです。

仮に審査に落ちても信用情報にキズが付くわけではありませんし、何なら時間を置いて再度申し込むこともできます。

申し込んで損することはないので、気軽にリクルートカードを申し込んでみてはいかがでしょうか?

リクルートカードを使って気付いたらポイントがたくさん貯まっている。この感覚は何物にも代えがたい快感ですよ(笑)

リクルートカードの「審査落ち」「審査が厳しい」という声について

リクルートカードは審査が甘いカードですが、中には

「審査に落ちた」

「審査が厳しい」

といった声もあります。

もちろん全員が全員、審査に通るクレジットカードなんてありませんが、それでも審査の甘いリクルートカードで審査に落ちてしまうのはなぜなのか?

理由としては以下が考えられます。

- 申し込み基準を満たしていない

- 短期間に多重申し込みをしている

- 遅延などいわゆるブラックリスト

- 長期間カード発行のないスーパーホワイト

- その他の理由

これらについて詳しく見ていきましょう。

審査落ちの理由①:申し込み基準を満たしていない

リクルートカードの申し込み基準は以下の通りです。

- 18歳以上(高校生を除く)

- 本人または配偶者に安定継続収入がある

収入の部分は個人差があるので基準はハッキリしませんが、年齢については18歳以上という明確な基準があります。

ですが、この条件を満たしていない人が申し込んでいるケースも中にはあるようです。

審査落ちの理由②:短期間に多重申し込みをしている

短期間にクレジットカードの多重申し込みをしている人も審査落ちの可能性は高くなります。

多重申し込みをしている人に対しては、カード会社も警戒しますからね。

「この人は何でこんな短期間にたくさんのカードを申し込んでるんだろう?」

「もしかして借り倒しをするつもりじゃ?」

こういった印象をカード会社に持たれてしまいます。

カード会社としても借り倒しをされるのは避けたいところ。なので短期間のカード多重申し込みは、審査落ちの可能性が高まるということです。

審査落ちの理由③:遅延などいわゆるブラックリスト

これについては言うまでもありませんよね。ブラックリストの人は必然的に審査落ちの可能性が高まります。

過去に問題を起こしている人になんか、カード会社も安心してカードを発行できませんよね。

ということでブラックリストの人も審査落ちの可能性は高くなります。

審査落ちの理由④:長期間カード発行のないスーパーホワイト

ブラックリストの人とは反対に長期間カードを発行していない人、いわゆるスーパーホワイトの人も審査落ちの可能性は高まります。

この理由としては、長期間カードを発行していないということで、「金融事故の情報が消えるまでカードを発行しなかった」と疑われてしまう可能性があるからです。

もちろんスーパーホワイトの人は金融事故なんて起こしていません。単純にカードを長期間発行していなかっただけです。

しかし、それでもスーパーホワイトの人は長期間カードを発行していないということで、過去にブラックリストだったと疑われても仕方がないんですよね…

こういった理由からスーパーホワイトの人も審査は不利になります。

審査落ちの理由⑤:その他の理由

リクルートカードの審査に落ちるその他の理由としては

- 申し込み時の内容に誤りがあった

- 在籍確認が取れなかった

などが考えられます。

申し込み内容に誤りがあるのはちょっともったいないですよね…

なので申し込みの際は誤りがないように正しく入力していきましょう!

リクルートカード審査落ちについてのまとめ

リクルートカード審査落ちの理由として次の5つを紹介しました。

- 申し込み基準を満たしていない

- 短期間に多重申し込みをしている

- 遅延などいわゆるブラックリスト

- 長期間カード発行のないスーパーホワイト

- その他の理由

たしかに審査落ちの理由としては納得できるものですが、これらに該当する人は少ないはずです。

これらリクルートカードの審査落ちの理由の中で、あなたは引っかかる項目がありましたか?

もし引っかかる項目があるようでしたら、リクルートカードの審査に落ちる可能性は高くなってしまいます…

ですが逆に引っかかる項目がなければ、リクルートカードの審査については特に心配する必要はありません。

もちろん審査に100%通るというわけではありませんが、リクルートカードは比較的審査に通りやすいカードです。

申し込むだけならタダなので、気軽にリクルートカードを申し込んでみてはいかがでしょうか?

リクルートカードの審査基準は?

リクルートカードの審査基準についても紹介します。

リクルートカードではどういった部分を重視しているのか?ということで以下の項目について解説していきます。

- 年収

- 職業

- 勤続年数

- 信用情報(クレヒス)

どういった基準があるのか参考にしてみてください。

審査基準①:年収

年収については特に明確な基準はありません。申し込み資格に書かれているのは

- 安定継続収入がある人

くらいです。

結局重要なのは収入が安定しているかどうかということ。

年収200万円でも、毎月安定して収入が入ってくる仕事なら、リクルートカードは問題なく発行できます。

逆に収入が高くても、不安定な収入なら審査に落ちる可能性があるということです。

審査基準②:職業

収入よりはこの職業の方が審査には大きく関係してきます。

これもやはり「安定継続した収入」というのをリクルートカードでは重視しているからです。

ということで、職業別に審査合格の目安をまとめてみました。

職業 |

審査合格の可能性 |

会社員 |

|

公務員 |

|

自営業 |

|

パート |

|

派遣、アルバイト、フリーター |

|

専業主婦 |

|

大学生 |

|

無職 |

|

無職の人はやはり厳しいですね。ただ、その他の職業なら審査合格の可能性は高くなります。

専業主婦や学生などの働いていない人でも、配偶者や親の収入が安定していれば、審査合格の可能性は高いです。

審査基準③:勤続年数

勤続年数に関してはそこまで影響はありません。

もちろん勤続年数が長ければ収入は安定していますし、「今後も収入面では問題ないだろう」という印象を与えることができます。

ですが、勤続年数が短くても毎月きちんと収入が入っているのであれば、審査合格の可能性は高いと考えて大丈夫です。

審査基準④:信用情報(クレヒス)

信用情報はあるに越したことはありませんが、なくても特に問題はありません。

ブラックリストでなければとりあえずは問題ないでしょう。

リクルートカードの審査基準まとめ

リクルートカードの審査基準として以下の4つを紹介しました。

- 年収

- 職業

- 勤続年数

- 信用情報(クレヒス)

正直なところリクルートカードではこれといった明確な審査基準はありません。

ただ、最終的に重要になるのは「安定した継続収入」です。

たとえ低年収だとしても収入が安定していれば、審査合格の可能性は高いと言えます。

また、学生や専業主婦の方でも、親や配偶者の収入が安定していれば、リクルートカードの審査に通る可能性は高いです。

ということで、とりあえず無職でなければリクルートカードの審査に通る可能性は高いので、気軽に申し込んでみることをおすすめします。

リクルートカードの審査を通りやすくするための3つのコツ

ではここからは、リクルートカード申し込みの際に、審査を通りやすくするためのコツを紹介していきます。

せっかくなら審査合格の確率を高めたいですよね。ここで紹介する内容を参考にして、ぜひリクルートカードの審査合格の確率を高めてください。

ということで、リクルートカードの審査合格率を高める方法として、以下の3つを紹介します。

- キャッシング枠を希望しない

- カードの多重申し込みを避ける

- 楽天カードなど他社カードで信用情報(クレヒス)を育てる

では1つずつ見ていきましょう。

審査を通りやすくするコツ①:キャッシング枠を希望しない

キャッシング枠を希望しないことでイメージを良くすることができます。

逆にキャッシング枠を希望するということは、それだけ借り倒しのリスクをカード会社側が背負うということです。

なので、借り倒しのリスクのない「キャッシング枠なし」の方が、当然イメージとしては良いというのがわかりますよね。

キャッシング枠が必要ないなら「キャッシング枠を希望しない」を選択しましょう!

審査を通りやすくするコツ②:カードの多重申し込みを避ける

短期間のカード多重申し込みはイメージが悪くなるので避けるようにしましょう。

カードの多重申し込みをするということは、「この人たくさんのカードで借り倒しをしようとしてるんじゃ?」と疑われてしまいます。

そうなると当然イメージが悪くなりますよね。そして、審査に落ちる可能性も必然的に高くなります。

ということで、カードの多重申し込みは避けるようにしましょう!

審査を通りやすくするコツ③:楽天カードなど他社カードで信用情報(クレヒス)を育てる

この方法は相当ブラックな人のための方法です。ブラックでない人ならこの方法は別にやる必要はありません。

楽天カードなどブラックな人でも発行しやすい他社カードを発行して、徐々にクレヒス育ててからリクルートカードを申し込みます。

そうすることで、いきなりリクルートカードに申し込むよりは、審査に通りやすくなるでしょう。

ただ、これはあくまでブラックな人のための方法であって、過去に金融事故を起こしていなければ、ここまでする必要はありません。

ブラックな人のために、念のため書いておきました。

審査を通りやすくするコツまとめ

リクルートカードの審査を通りやすくするコツとして

- キャッシング枠を希望しない

- カードの多重申し込みを避ける

- 楽天カードなど他社カードで信用情報(クレヒス)を育てる

の3つを紹介しました。

「他社カードでクレヒスを育てる」以外は簡単にできる内容なので、これらはぜひ取り入れてみてください。

「他社カードでクレヒスを育てる」については、相当ブラックな人が対象です。

ブラックリストでどうしてもリクルートカードが発行したいという人は、この方法を実践するといいでしょう。

ということで、これら審査を通りやすくするコツのうち、できそうなものをチョイスして審査合格の確率を高めてみてください。

リクルートカードの申し込み~審査、発行までの流れまとめ

ここまでリクルートカードの審査難易度や審査を通りやすくするためのコツなどについてお話してきました。

最後に実際のリクルートカード申し込みから発行までの流れについてまとめます。

- リクルートカードを申し込む

- 口座振替の手続きをする

- 審査合格の連絡が来る

- カードが発送される

- カードを受け取る

このような順番で解説していきますので、全体のイメージをつかんでみてください。

①リクルートカードを申し込む

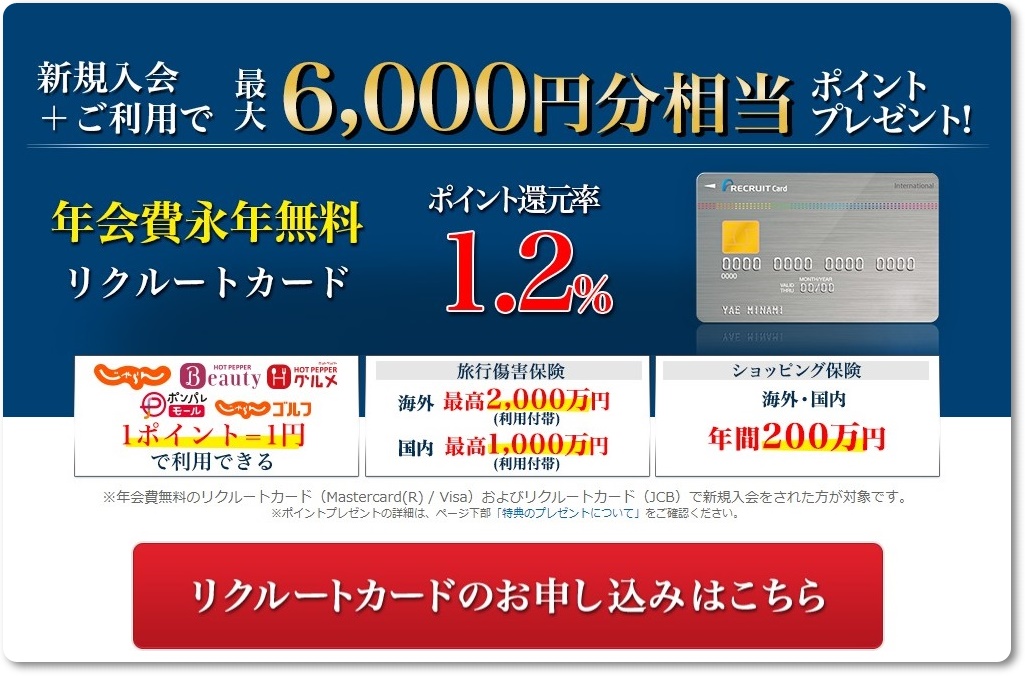

まずは公式サイトからリクルートカードを申し込みます。

このように公式サイトでは入会特典もありますので、カード発行後にぜひ受け取りましょう。

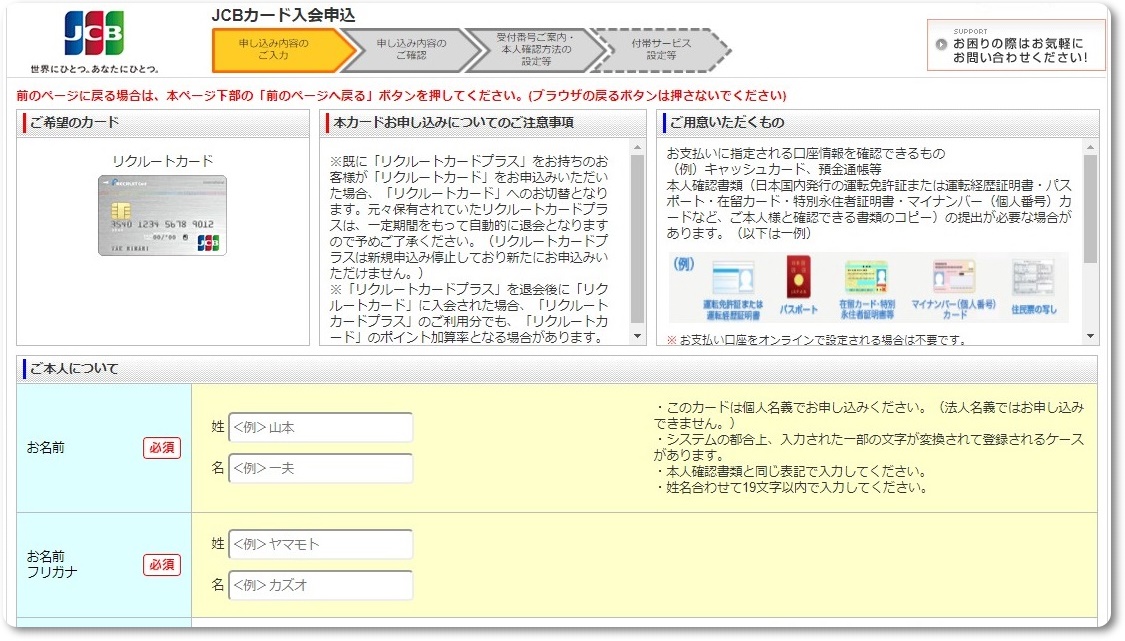

個人情報を入力していきます。

入力内容に間違いがあると審査に落とされてしまいますので、間違いのないようにきちんと確認しながら入力していきましょう。

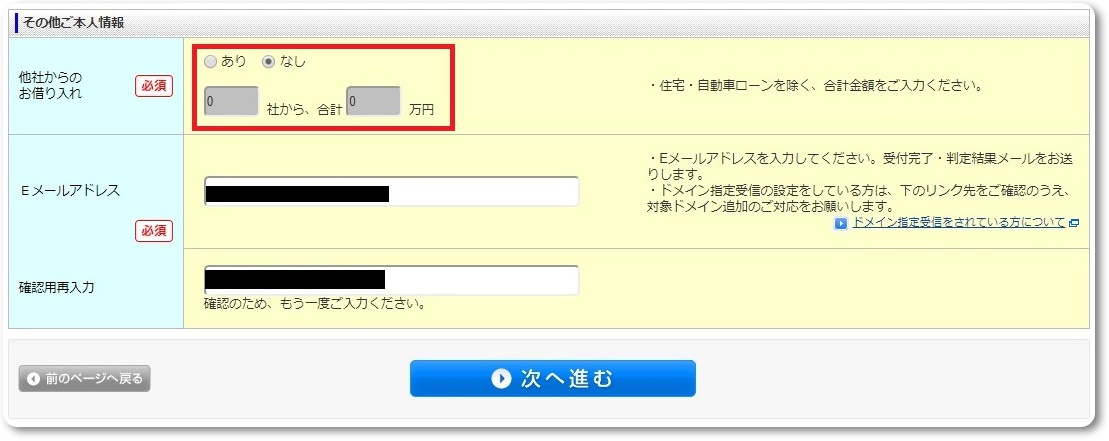

先ほども言ったように、審査を通りやすくするためにキャッシング枠は0にすることをおすすめします。

他社からの借り入れはもちろんない方がいいです。

ただ、借り入れがある場合は正直に書きましょう。ここで嘘を書いてもカード会社は調べることができます。

嘘は書かずに本当のことを書きましょう。

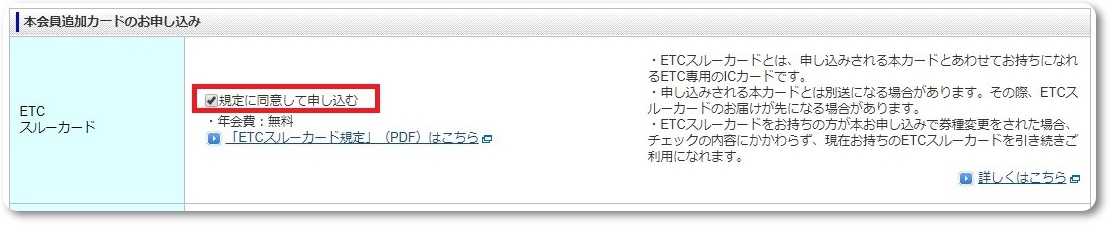

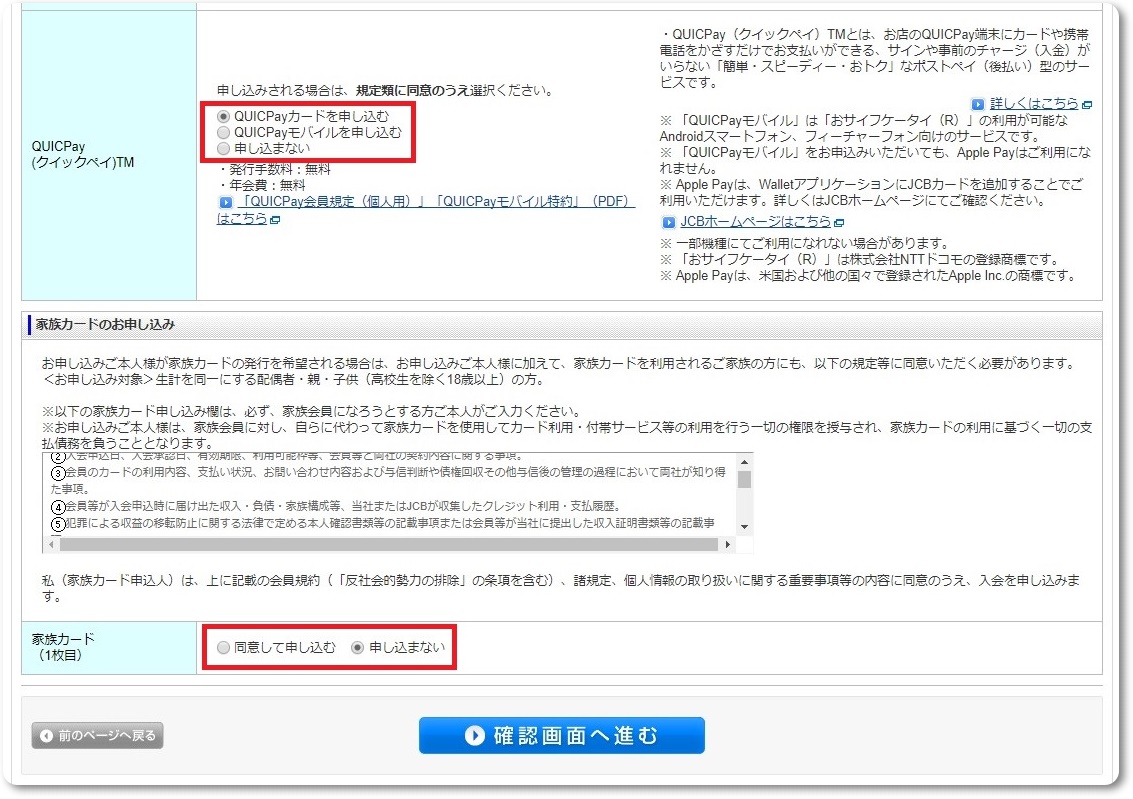

ETCカードが必要な方は申し込みましょう。

ちなみにETCカードは年会費が無料ですが、国際ブランドによっては発行手数料がかかります。

- JCB … 発行手数料無料

- VISA、MasterCard … 1,000円+税

この点に注意して必要な方はETCカードを発行しましょう。

クイックペイや家族カードが必要な方は申し込みましょう。

ちなみに家族カード会員は入会特典がもらえません。

なので、家族の分も特典がもらいたいという場合は、家族カードではなく新規でリクルートカードをもう1枚発行することをおすすめします。

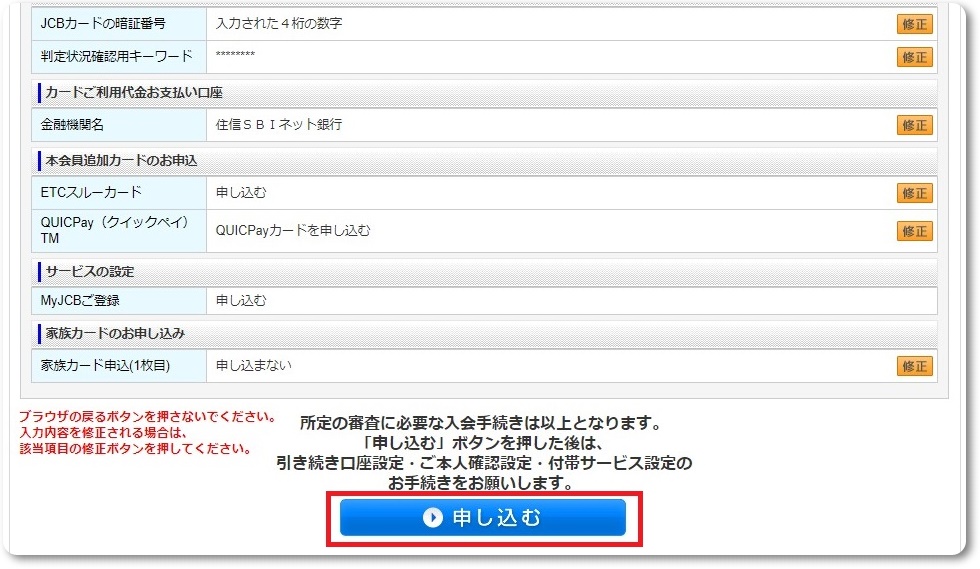

最後にこれまで入力した内容を確認し、間違いがなければ申し込みボタンを押して申し込みましょう。

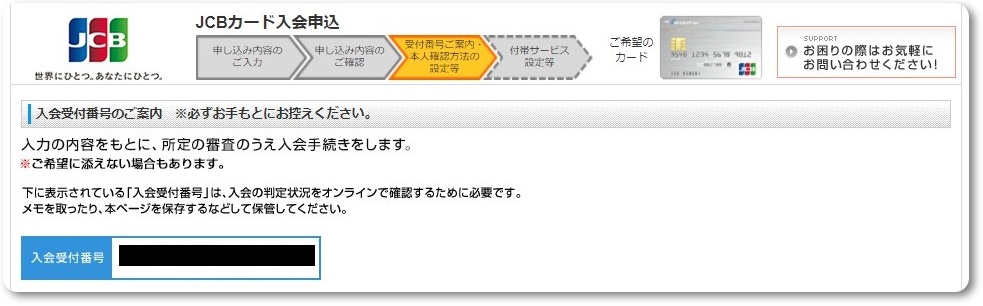

申し込みが完了しました。手続きお疲れさまでした。

メールでもカード申し込み完了の案内が来ますので確認しておきましょう。

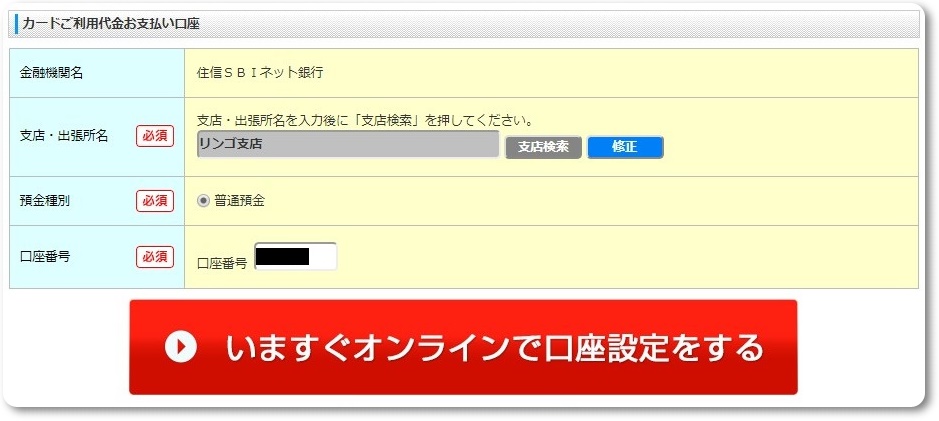

②口座振替、付帯サービスの手続きをする

続いて口座振替の手続きに入ります。

先ほどのリクルートカード申し込み完了画面を下にスクロールすると、このような口座振替手続きの画面が出てきます。

口座情報を入力して支払い口座の設定を完了させましょう。

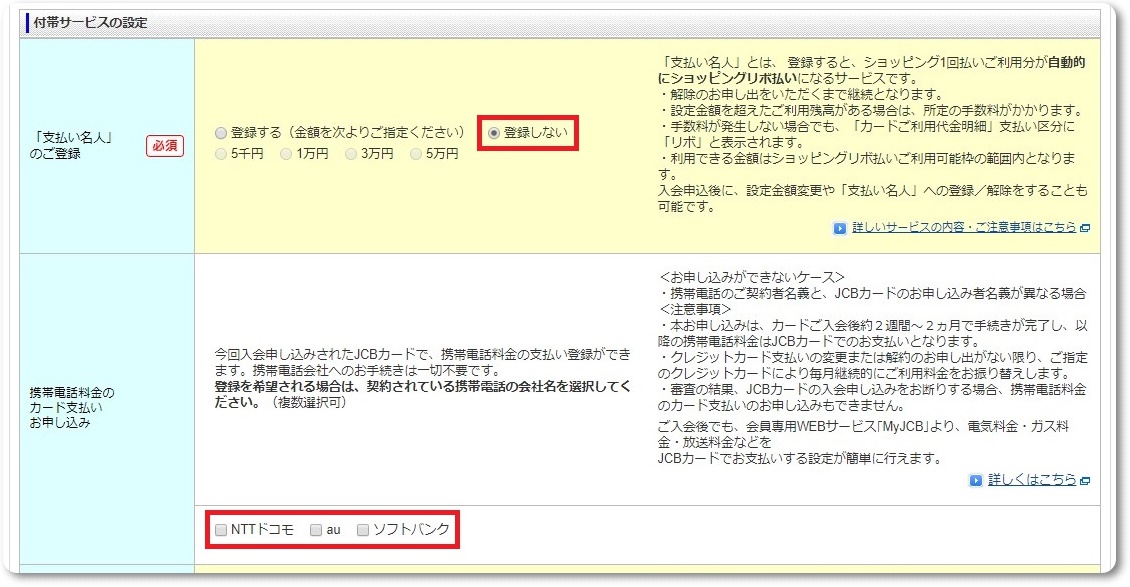

次に付帯サービスの設定を行います。

「支払い名人」は要はリボ払い設定です。正直、リボ払いは不要なので、登録しない方がいいでしょう。

携帯電話料金の支払い設定については、入会特典にも含まれています。必要な方は設定して特典も受け取りましょう♪

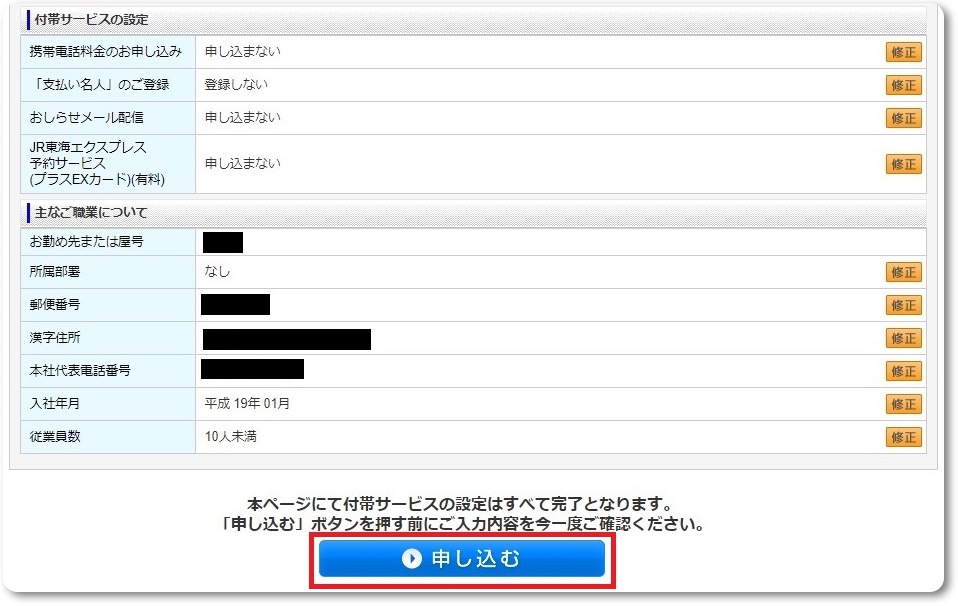

その他、付帯サービスの入力が終わったら、最終確認をして申し込みましょう。

これですべての入会手続きが完了です。お疲れさまでした。

③審査合格の連絡が来る

審査が終わるとこのような審査合格とカード発送準備のメールが入ります。

ちなみに私の場合はカード申し込み後15分で、このような審査合格のメールが来ました。

④カードが発送される

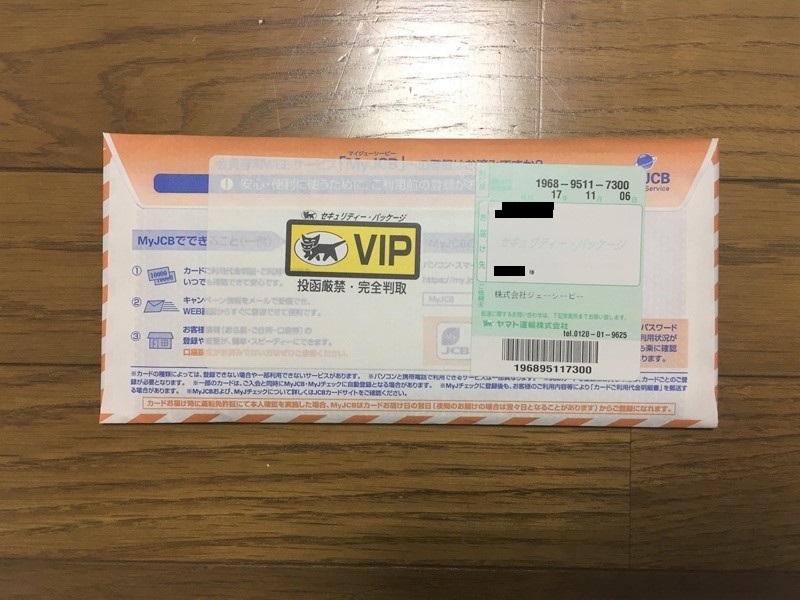

このようなカード発送の連絡が来ます。カードが到着するまでしばらく待ちましょう。

⑤カードを受け取る

カードが届きました。

リクルートカードをゲットです!

あとはカード裏面に名前を書けばOK。すぐにカードを利用することができます。

以上がリクルートカード発行の流れでした。

最後に:リクルートカードでポイントが貯まる感覚は病みつきになります(笑)

割とすんなり発行できたリクルートカード。

正直なところ、「審査に通るかな?」という不安もありましたが、それ以上に「本当にお得に使えるカードなのかな?」という不安の方が大きかったと思います。

というのもリクルートカードのポイントの使い道は、リクルートサービスやPontaサービスに限定されるからなんですね。

私自身、リクルートサービスやPontaサービスをそこまで利用する方ではありませんでした。なので、

「ポイントの使い道に困ったらどうしよう…」

という気持ちは正直ありました。

ただ、ですね…

いざリクルートカードを使ってみたら、その不安はどこかに消えてしまってたんですね。

ポイントはローソンで問題なく消化できますし、他にもケンタッキーやHMVなど幅広い店舗でポイントが使えます。

また、ポイントをたくさん貯めて、じゃらんでお得に旅行に行くなんてのもいいですね♪

そして何より、気付いたらポイントがたくさん貯まっている感覚は、何物にも代えがたい快感です(笑)

毎月数百ポイントが貯まるのは当たり前で、1,000ポイント以上がポイント通帳に記帳されることもしばしば。

4桁のポイントがもらえることがこんなに快感だとは思いもしませんでした(笑)

残念ながらこの感覚はリクルートカードを発行した人にしかわかりません…。なので私からお伝えできるのはここまでです。

もしリクルートカードでポイントが貯まる快感を味わいたいのでしたら、実際にカードを発行して体験してみてはいかがでしょうか?

ポイントを貯めることに快感を覚えて、中毒になってしまったらすいません(笑)

ちなみにリクルートカードでは入会キャンペーンを実施しています。

キャンペーン内容はコロコロ変わりますので、現在もキャンペーンを実施しているかは念のため確認してみてください。

その他リクルートカードの審査やカードについての疑問点まとめ

審査時に在籍確認の電話はある?

在籍確認の電話はほとんどないと考えて問題ありません。

私の場合も在籍確認の電話はありませんでしたし、口コミを見ても在籍確認の電話はほとんどないようです。

たとえあるとしても、「〇〇さんいらっしゃいますか?」くらいの簡単な電話で済みますので、心配する必要はありません。

土日も審査を受け付けている?

リクルートカードはネットからの申し込みなので、土日関係なくいつでも申し込むことができます。

また、土日を挟むからといって審査が長引くなどの影響はありませんのでご安心ください。

審査に落ちた場合、再度申し込みが可能になるのはいつから?

申し込むこと自体はいつでも可能です。ただ、すぐに申し込むのはイメージが悪いので、6ヶ月くらいは待った方がいいでしょう。

審査落ちの後、すぐに申し込んでリクルートカードが発行できたという声もありますが、時間を空けた方が印象は良くなります。

入会特典の内訳や受け取り条件は?

リクルートカードでは以下の3つの入会特典が用意されています。

- 新規入会特典 … カード発行日の翌月末までにマイページ内でボタンをクリック

- 初回利用特典 … カード発行日から60日以内にカードを1回利用

- 携帯電話料金決済特典 … カード発行日から60日以内の携帯電話料金の決済

もらえるポイントの内訳は時期によって異なるので、公式サイトにてご確認ください。

時期によって異なりますが、6,000ポイント以上はもらえると考えてもらって大丈夫です。

利用限度額はどれくらい?

リクルートカードの限度額の目安は10~100万円です。この範囲の中で限度額が設定されます。

ちなみにカード発行後に増額の申請も可能です。

リクルートカードは国際ブランドによってカード発行会社が異なるので、増額の申請はそれぞれのカード発行会社にお願いします。

- VISA、MasterCard … MUFGカード全般についてのお問合せ

- JCB … JCBインフォメーションセンター

キャッシング枠の申し込みは後からでも可能?

後からキャッシング枠を申し込む場合は、カード発行会社に連絡をします。

【VISA、MasterCard】

- MUFGカードファイナンスデスク

- 0570-007-785 または 03-5489-0293

- 受付時間:9~21時(年中無休、12/31~1/3は除く)

【JCB】

- JCBファイナンスデスク

- 0120-833-633

- 受付時間:9~17時(日曜、祝日、年末年始は休み)

キャッシング枠申し込み時にも審査はある?

キャッシング枠の申し込みにも審査はあります。

審査によってはキャッシング枠が付かなかったり、希望額未満に設定されることもあります。

締め日や支払日はいつ?

リクルートカードは毎月15日締めの翌月10日支払いとなっています。

支払日が土日祝日の場合は翌営業日の支払いです。

支払い方法の種類は?

- 一括払い

- 分割払い

- リボ払い

- ボーナス一括払い

が選べます。2回までの分割なら手数料無料で支払いが可能です。

VISA、JCB、MasterCardで違いは?

大きく違う部分は

- ETCカード発行手数料

- チャージポイントが付く電子マネー

です。

【ETCカード発行手数料】

- JCB … 無料

- VISA、MasterCard … 1,000円+税

【チャージポイントが付く電子マネー】

- JCB … nanaco、モバイルSuica

- VISA、MasterCard … nanaco、モバイルSuica、楽天Edy、SMART ICOCA

個人的にはJCBがおすすめです。

JCBはチャージポイントが付く電子マネーが少ないですが、利用価値の高いnanacoはしっかり押さえています。

また、JCBならETCカードも無料で発行できるのでおすすめです。

それに対しVISA、MasterCardはETCカード発行手数料がかかります。なので、

- ETCカード発行手数料がかかっても問題ない人

- ETCカードが必要ない人

こういった人ならVISA、MasterCardはおすすめできます。

国際ブランドの違うリクルートカードの2枚持ちは可能?

2枚持ちは可能です。

ただし、2枚目以降は入会特典で対象外となる項目があるので注意しましょう。

- 2枚目以降も特典の対象 … 初回利用特典、携帯電話料金決済特典

- 2枚目以降は特典の対象外 … 新規入会特典

VISA、MasterCardの方がJCBよりも審査が甘いのか?

審査難易度に差はないと考えて大丈夫です。

JCBは審査が厳しく、VISA、MasterCardの発行会社である三菱UFJニコスは審査が甘いと解説しているサイトも中にはあります。

しかし、JCBの審査が厳しいというのは、あくまでJCBのプロパーカードのことです。

リクルートカードはJCBの提携カードなのでまったくの別物です。審査難易度は高くありません。

仮にJCBの提携カードがどれも審査が厳しいとなってしまったら、楽天カードなど審査が甘いカードですら審査に通らなくなってしまいます。

ということで、リクルートカードの審査については、国際ブランドの違いによって大差はないので気にしないで大丈夫です。